Die Mehrfachfreigabe im Rechnungseingangsbuch ist eine Möglichkeit, die Hauptprüfung für mehrere Rechnungen gleichzeitig durchzuführen und so Zeit zu sparen.

Das Recht "Rechnungseingangsbuch (Mehrfachfreigabe)"

Um die Möglichkeit der Mehrfachfreigabe zu nutzen, muss zunächst das entsprechende Recht im Rechteprofil aktiviert werden. Dies wird hier im Kapitel "Das neue Rechnungseingangsbuch" erklärt.

Die Mehrfachfreigabe im Rechnungseingangsbuch

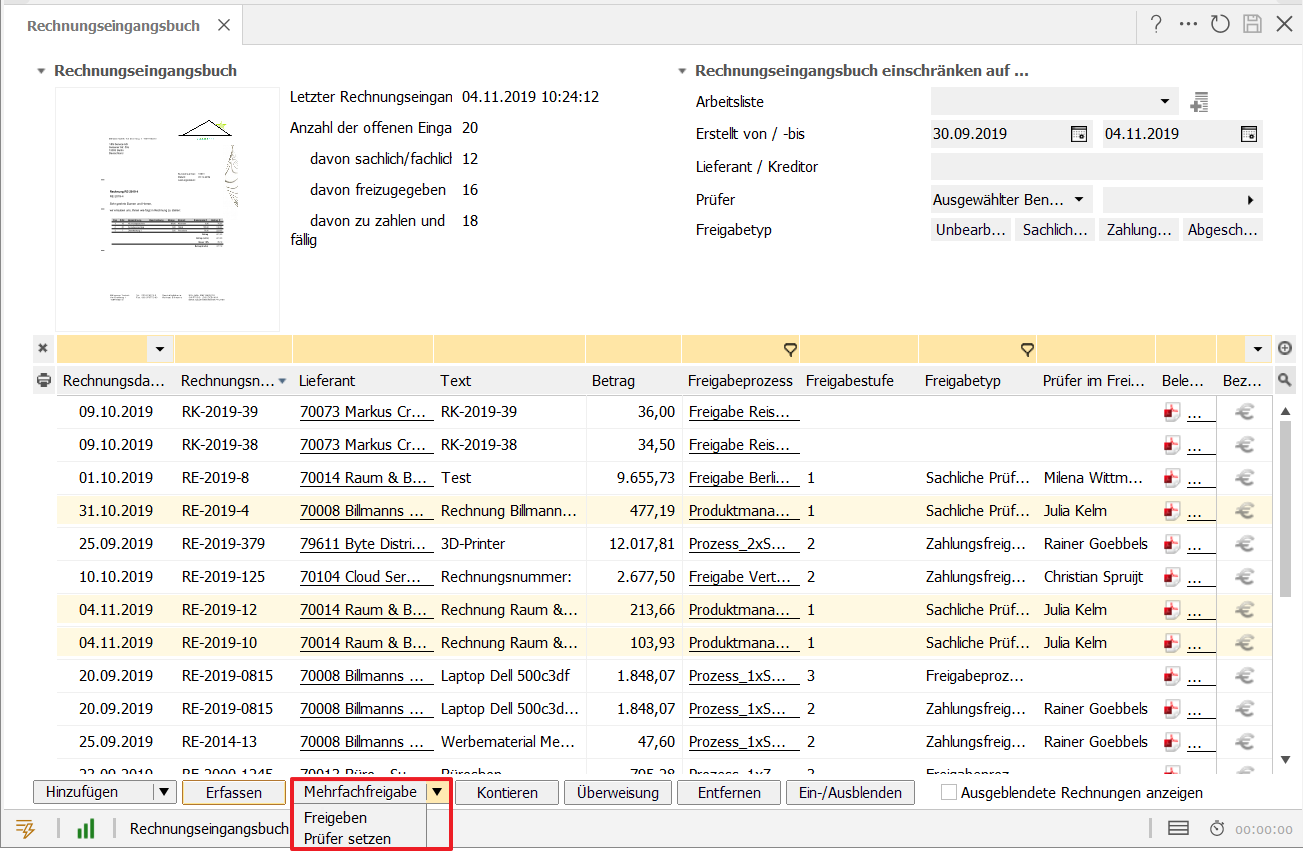

Bei aktivierten Rechten Rechnungseingangsbuch, Rechnungseingangsbuch (Mehrfachfreigabe) und Rechnungseingangsbuch (Prüfung/Freigabe) kann das Rechnungseingangsbuch wie im folgenden Screenshot aussehen:

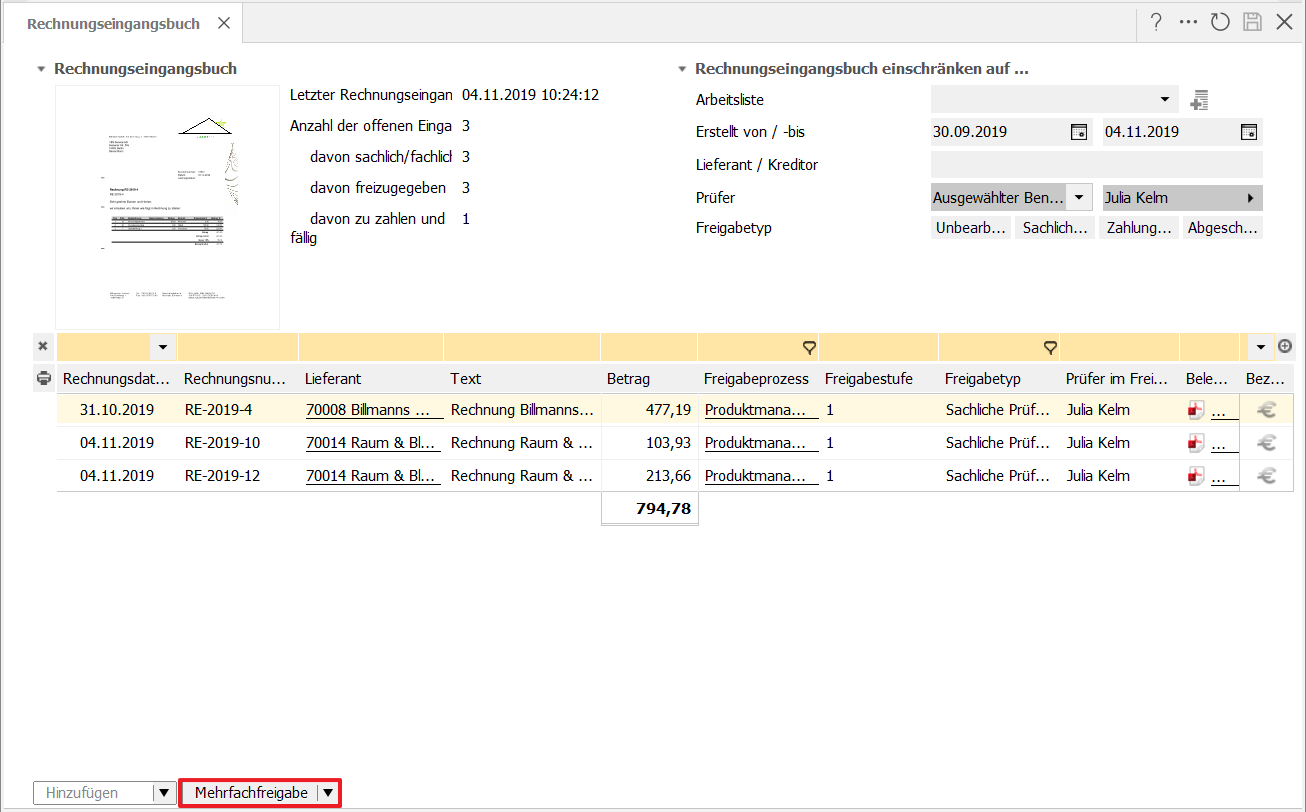

Ist ein Prüfer nur mit Rechnungseingangsbuch (Mehrfachfreigabe) und Rechnungseingangsbuch (Prüfung/Freigabe) berechtigt, beschränkt sich seine Ansicht ausschließlich auf ihm zugewiesene Rechnungen:

Bei gleichzeitiger Markierung mehrerer Rechnungen kann sich der Prüfer ersparen, jede Rechnung einzeln zu öffnen und zu prüfen. Beim Klicken auf "Mehrfachfreigabe" wechselt die Ansicht in ein neues Fenster, das die Freigabeaktionen zeigt.

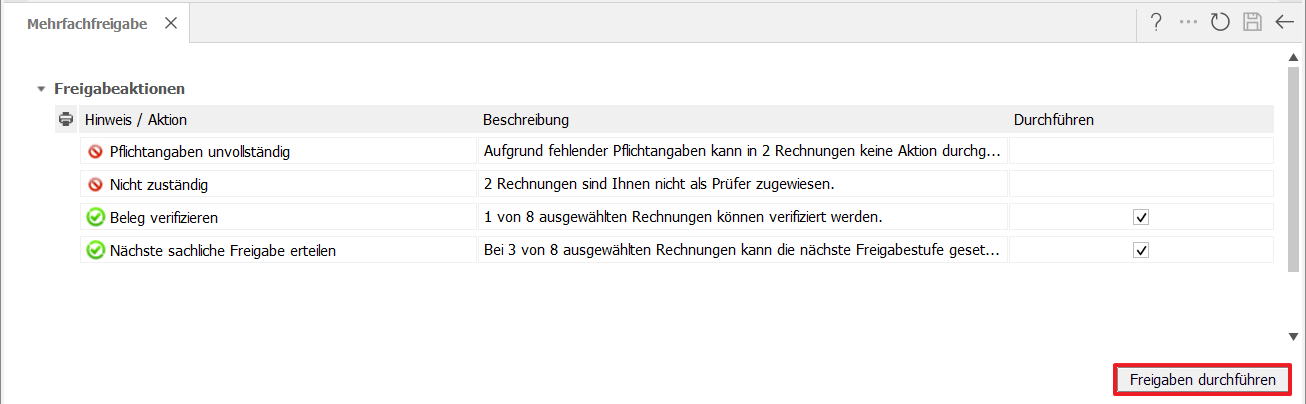

Hier gibt Ihnen Scopevisio Hinweise, was für Aktionen möglich sind oder noch ausgeführt werden müssen. Ist ein grünes Häkchen gesetzt, können Sie die Freigaben durch einen Klick auf den Button unten rechts durchführen.

Beachten Sie aber, dass Sie dann weder eine Ansicht der jeweiligen Rechnung noch die Belegdetails angezeigt bekommen!

Wir empfehlen, die Mehrfachfreigabe nur bei wiederkehrenden Rechnungen zu benutzen, deren Beträge oder Kreditorendaten fix und Ihnen bekannt sind. Dafür bietet es sich an, bestimmte Filter zu setzen und diese als Arbeitsliste für Mehrfachfreigaben zu speichern. Ansonsten laufen Sie Gefahr, Rechnungen defakto ungeprüft durch die Hauptprüfung des Freigabeprozesses zu bringen.